2022年の12月突如として発表された住宅ローン減税制度の改正。

従来の住宅ローン控除率が見直されることで改悪されると話題になりましたが、

これからの制度はいったいどうなるのでしょうか。

改正前と改正後の制度の違いと、具体的にどれくらいの金額が控除されるのかについて解説していきます。

従来の住宅ローン減税とは?

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合、または一定の期間内に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合には控除期間が3年間延長されます。

すまい給付金HP(国土交通省)

●毎年12月末の住宅ローン残高(又は住宅の取得対価)の金額に対して1%を上限に所得税から控除

●期間は10年間。ただし契約期間及び入居期間によっては最大13年。

●所得税から控除しきれない場合は、翌年の住民税から控除される。

●住民税からの控除は、136,500円が限度額

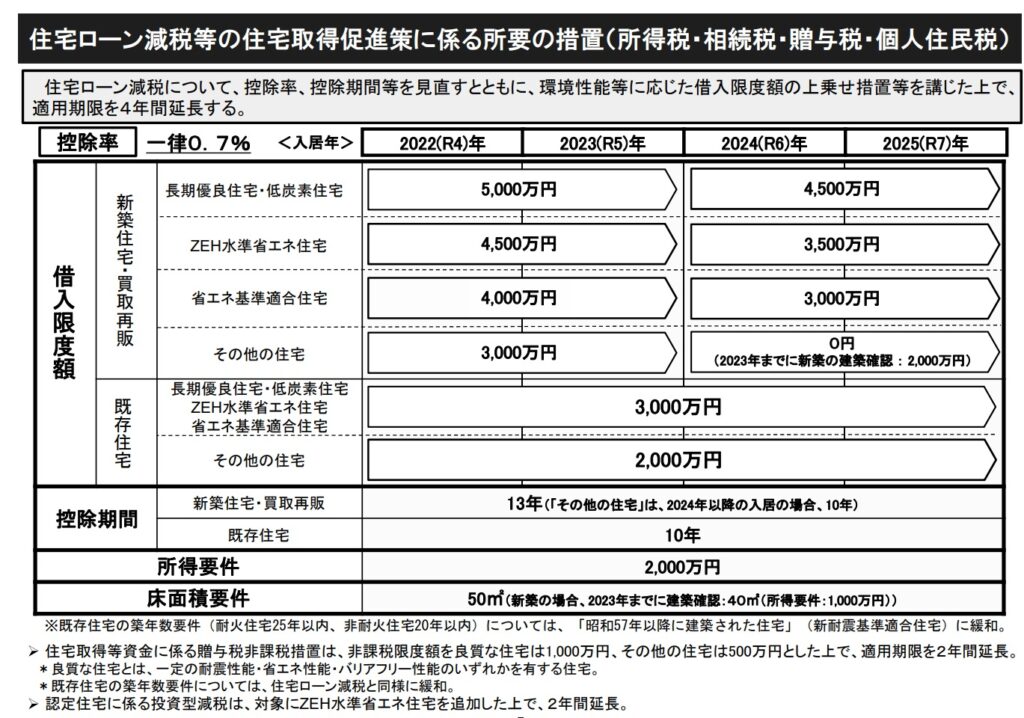

住宅ローン減税の新制度

参考:令和4年度 国土交通省税制改正概要(国土交通省)https://www.mlit.go.jp/page/content/001445195.pdf

住宅ローン減税の期間延長

既存の住宅ローン減税の制度が4年間延長され、2025年(令和7年)までの適用となりました。

住宅ローン減税の控除率の引き下げ

従来の住宅ローン減税の控除率は1%でしたが、新制度では0.7%となります。

これは新築・中古住宅共通です。

新築の長期優良住宅認定の住宅であれば、5,000万円までの借入金が対象となり、年度末残高が5,000万円であれば、その0.7%の35万円が、所得税から控除されるイメージとなります。

控除期間の延長

控除期間は従来制度では10年でしたが、新制度では13年に延長されます。

ただし、従来制度でも条件付で13年であったため、控除率は下がり、期間はそのままとなるため、改悪制度と騒がれていたわけです。

借入限度額の変更

借入限度額も設定されていますが、借入年度によって限度額が大きく異なりますので注意が必要です。

長期優良住宅、ZEH水準省エネ住宅、省エネ基準適合住宅は、限度額が大きいですが、その他の一般住宅は限度額が低く設定されており、国が省エネ住宅を推し進めたい意図がよくわかりますね。

大手住宅メーカーで建てた場合は、自ずと長期優良住宅になったりしますので、住宅ローンをいくら借入れるかにもよりますが、頭に入れておきましょう。

ちなみに、長期優良住宅の申請には数万円かかりますが、毎年の控除額アップと、なんといっても認定住宅である証明になりますので取らない手はないです。

実際にいくらの控除が受けられるのか?

13年間の住宅ローン控除で受け取れる総額は?

| 借入金額 | 30,000,000 | 35,000,000 | 40,000,000 | 45,000,000 | 50,000,000 |

| 控除額計 | 2,190,500 | 2,555,583 | 2,920,667 | 3,285,750 | 3,650,833 |

《控除条件》

控除期間:13年

住宅ローン減税:0.7%

13年間の住宅ローン控除で受けられる控除額の合計になりますが、トータルで200万円以上の控除が受けられることがわかりますね。

控除額は年末の借入残高に0.7%を掛けた金額になりますので、繰り上げ返済をするときはよく計算しないと、受けられる恩恵が減ってしまいますので注意が必要です。

支払金利と控除額の差額はどのくらいになる?

| 借入金額 | 30,000,000 | 35,000,000 | 40,000,000 | 45,000,000 | 50,000,000 |

| 返済期間 | 35年 | 35年 | 35年 | 35年 | 35年 |

| 借入利率 | 1% | 1% | 1% | 1% | 1% |

| 支払金利計 (13年間) |

3,180,357 | 3,710,417 | 4,240,476 | 4,770,536 | 5,300,595 |

| 控除額計 | 2,190,500 | 2,555,583 | 2,920,667 | 3,285,750 | 3,650,833 |

| 差額 (実質負担) |

989,857 | 1,154,834 | 1,319,809 | 1,484,786 | 1,649,762 |

《控除条件》

控除期間:13年

住宅ローン減税:0.7%

《借入条件》

・返済期間:35年

・借入金利:1%(全期間固定金利型)

上記表はローン控除率0.7%、借入金の金利が1%で全期間固定の場合に13年間控除を受けた際の目安となります。

実質負担をみると13年間で100万円台に抑えることができますね。

年間でみると、76,000円~127,000円ほどの金利を支払っていることになります。

低金利であっても利息は意外と大きな金額になることを覚えておきましょう。

14年目からは、住宅ローン控除はなくなります。

このタイミングで繰り上げ返済をするのがおすすめですよ。

しっかり貯めておきましょう。

住宅ローン減税の総括

令和は低金利状態が続いていることもあって、実際は全期間固定金利型よりも、3~10年固定金利型や変動金利型を選ぶ人も多いでしょう。金利の上下で支払金利は大きく変化しますの注意が必要です。

改正後の住宅ローン控除額は、年度末の借入金残高の0.7%となりますので、返済期間を延ばして毎月の返済額を少なくした方が恩恵が大きくなります。

ただし、毎年の控除額の上限(35万円)があること、所得税+住民税の控除となることは頭にいれて計画しましょう。

所得税と住民税を合わせても満額にいかず取りこぼしになりそうな人は、ペアローンも検討してみましょう。

●3,000万円以上の借入れで200万円以上の住宅ローン控除が受けられる

●返済期間は伸ばした方がメリットが大きい(金利に注意)

●毎年の控除額上限(35万円)、所得税と住民税の控除になることに注意

●所得税と住民税の控除額が足りない場合はペアローンがおすすめ

まとめ

住宅ローン控除の制度改正で控除率は下がりましたが、まだまだ恩恵はありそうです。

実際は金利の変動がありますが、借入金利が0.7%を超えない限りは逆ザヤ状態ですし、0.7%を超えたとしてもらえることには変わりありませんのでお得な制度になっています。

使える制度は利用して、最大限の恩恵を受けましょう。

コメント